Malgré les règles prudentielles imposées aux entreprises d’assurance vie pour protéger les souscripteurs de ce produit d’épargne et de prévoyance, le risque d’insolvabilité ne peut être écarté, surtout avec des taux souverains aussi bas depuis aussi longtemps et des États dont la situation financière laisse craindre une incapacité à rembourser les obligations émises.

L’impéritie de nos gouvernants, qui n’ont pas préparé le pays à l’exposition au « virus chinois », pourrait d’ailleurs précipiter les choses.

Que deviennent les contrats d’assurance vie en cas de faillite de l’assureur ?

D’abord, il faut rappeler que, par l’effet du mécanisme juridique de la stipulation pour autrui, sur lequel est fondé le contrat d’assurance vie, les sommes versées par le souscripteur sont la propriété de l’assureur, qui est seulement débiteur d’une obligation personnelle :

- au profit du souscripteur si ce dernier exerce son droit de rachat, partiel ou total ;

- au profit du bénéficiaire désigné par le contrat si l’assuré décède.

Le souscripteur n’est donc pas le propriétaire des sommes qu’il a versées mais seulement un créancier éventuel de l’assureur.

Ensuite, il faut savoir que le droit français, contrairement à de nombreuses législations étrangères, ne prévoit pas que les sommes versées par les souscripteurs soient isolées des autres actifs de l’assureur pour garantir, en cas de liquidation judiciaire :

- le remboursement des souscripteurs ;

- le règlement des capitaux décès aux bénéficiaires.

Au contraire, sauf rares exceptions, l’actif est fongible et forme une unité juridique.

Ces deux précisions étant faites, voici ce qu’il peut advenir des contrats en cas de faillite de l’assureur.

La procédure de liquidation des entreprises d’assurance est régie par le droit commun, c’est-à-dire par les règles du code de commerce, sous réserve de dispositions spéciales concernant le sort des contrats d’assurance et le rang des créanciers de l’assureur.

Les dispositions spéciales concernant le sort des contrats d’assurance sont exposées aux articles L. 326-1 et suivants du code des assurances.

Tout commence par la décision de l’Autorité de contrôle prudentiel et de résolution (A.C.P.R.) prononçant le retrait de l’agrément administratif de l’entreprise d’assurance, dont la publication au Journal officiel entraîne la dissolution de cette entreprise, c’est-à-dire la fin de son activité.

Les contrats souscrits par l’entreprise d’assurance demeurent régis par leurs conditions générales et particulières tant que n’a pas été publiée au Journal officiel la décision de l’A.C.P.R. :

- fixant la date à laquelle les contrats cessent d’avoir effet ;

- autorisant leur transfert, en tout ou partie, à une ou plusieurs entreprises ;

- prorogeant leur échéance ;

- décidant la réduction des sommes payables en cas de vie ou de décès ainsi que des bénéfices attribués et des valeurs de rachat.

Ce dernier point signifie qu’une entreprise d’assurance peut proposer de reprendre les contrats à la condition que soit opérée une réduction des engagements contractuels repris, d’un certain pourcentage appelé « taux de réduction ».

Pour prendre l’exemple d’un contrat d’assurance vie dont le montant total des primes versées est de 80 000 euros mais dont la valeur de rachat, au moment de la défaillance de l’assureur, a augmenté pour atteindre 100 000 euros :

- le souscripteur qui exerce sa faculté de rachat, ou le bénéficiaire qui demande le règlement du capital après le décès de l’assuré, dispose d’une créance contre l’assureur de 100 000 euros ;

- symétriquement, l’assureur, qui est débiteur envers le souscripteur ou le bénéficiaire, est tenu de verser la somme de 100 000 euros en vertu d’un engagement contractuel qu’il peut normalement tenir parce que, avec les 80 000 euros de primes versées par le souscripteur, il a acheté des actifs dont le prix correspond à tout moment à la valeur de rachat du contrat, le prix des actifs et la valeur de rachat ayant dans cet exemple augmenté de 20 000 euros.

Mais il se peut que, à la suite des difficultés financières de l’entreprise d’assurance, ne se trouve plus dans le patrimoine de l’assureur la totalité de ces actifs mais peut-être seulement la moitié, soit 50 000 euros.

Lorsqu’une entreprise reprend les contrats d’une entreprise d’assurance qui a fait faillite, lui sont évidemment transmis, avec les contrats, les actifs correspondants qui étaient détenus par l’entreprise dissoute.

L’application d’un taux de réduction, de 50 % dans cet exemple, permet de ramener la valeur des engagements de l’entreprise qui reprend le contrat, appelée entreprise cessionnaire, au montant que la situation de la liquidation de l’entreprise cédante permet de couvrir.

Il n’est pas inutile de mentionner ici que, dans l’attente de la décision prise par l’A.C.P.R., le liquidateur peut surseoir au paiement de toutes sommes dues au titre des contrats.

Tous les créanciers de l’assureur ne sont pas égaux dans une procédure de liquidation. Heureusement, les souscripteurs et les bénéficiaires de contrats d’assurance jouissent de certains privilèges, même si ces derniers pourraient se révéler illusoires en pratique.

Pour résumer, les articles L. 327-1 et suivants du code des assurances prévoient que les actifs de l’assureur sont liquidés selon l’ordre des privilèges suivant :

- sur l’actif mobilier, sont payés en priorité (i) les bénéficiaires de rentes afférentes aux opérations d’assurances contre les accidents du travail, puis (ii) les victimes d’un accident ou les ayants droit de ces dernières pour le paiement des frais médicaux, pharmaceutiques et funéraires, et des indemnités allouées à la suite d’une incapacité temporaire de travail, puis (iii) les souscripteurs et les bénéficiaires de contrats ainsi que les personnes ayant exercé leur droit de renonciation en application de l’article L. 132-5-1 ;

- sur l’actif immobilier, sont payés en priorité (i) les salariés de l’entreprise d’assurance, puis (ii) les souscripteurs et les bénéficiaires de contrats ainsi que les personnes ayant exercé leur droit de renonciation en application de l’article L. 132-5-1.

C’est l’article 91 de la loi no 99-532 du 25 juin 1999, relative à l’épargne et à la sécurité financière, qui a modifié le code des assurances (articles L. 326-9, L. 327-2 et L. 327-4) pour prévoir que le liquidateur devrait procéder, le cas échéant, à la restitution par préférence des sommes versées par les personnes ayant exercé leur droit à renonciation en application de l’article L. 132-5-1.

Cette restitution n’étant pas la contrepartie d’un engagement contractuel de l’assureur, mais l’exercice d’une prérogative légale, elle ne peut se voir appliquer un éventuel « taux de réduction » des engagements contractuels.

Une remarque doit être faite à propos de ce remboursement préférentiel des souscripteurs renonçant à leur contrat.

En 1999, l’article L. 132-5-1 rassemblait les dispositions sur le délai de renonciation initial de trente jours et celles sur le délai de renonciation prorogé en cas d’absence de remise au souscripteur d’une documentation conforme au formalisme informatif édicté par le code des assurances.

Depuis le 1er mars 2006, les deux dispositions sont séparées, les premières se trouvant toujours à l’article L. 132-5-1 alors que les secondes ont été déplacées dans un article L. 132-5-2. Mais les articles L. 326-9, L. 327-2 et L. 327-4 continuent de ne viser que le droit de renonciation de l’article L. 132-5-1.

Par conséquent, parmi les souscripteurs ayant exercé leur faculté prorogée de renonciation en exploitant les vices de forme de leur contrat, seuls ceux ayant conclu avant le 1er mars 2006 se verraient restituer par préférence les sommes qu’ils ont versées.

Faillite d’une compagnie d’assurance vie ? C’est déjà arrivé !

Depuis le décret-loi du 14 juin 1938, unifiant le contrôle de l’État sur les entreprises d’assurances de toute nature et de capitalisation et tendant à l’organisation de l’industrie des assurances, et son décret d’application du 30 décembre 1938, la France a connu au moins deux cas de quasi-faillite et un cas de réelle faillite.

Le cas PS Vie

En 1996, une petite société d’assurance vie, la compagnie PS Vie (Prévoyance sociale Vie), comptant 38 000 clients, réalisant un chiffre d’affaires de 140 millions de francs et gérant un encours de 650 millions de francs, a frôlé la faillite.

Cette entreprise d’assurance avait été victime, d’une part, de l’escroquerie de deux courtiers qui avaient encaissé des primes pour leur compte au lieu de les reverser à la compagnie et, d’autre part, de la faillite de la banque Pallas Stern, dans laquelle elle avait placé des fonds.

Les souscripteurs auraient perdu 15 à 20 % de leur épargne si, pour éviter une perte de confiance des assurés, les compagnies d’assurance françaises n’avaient pas accepté in extremis de verser 3,6 millions de francs pour combler une partie du passif, condition posée par Avip, filiale de la Dresdner Bank, pour reprendre la société.

Le cas Europavie

En 1987, avait été créée une petite société d’assurance vie, Europavie, qui proposait des contrats en unités de compte investis dans l’immobilier via des S.C.P.I. (sociétés civiles de placement immobilier). Le marché immobilier avait alors le vent en poupe.

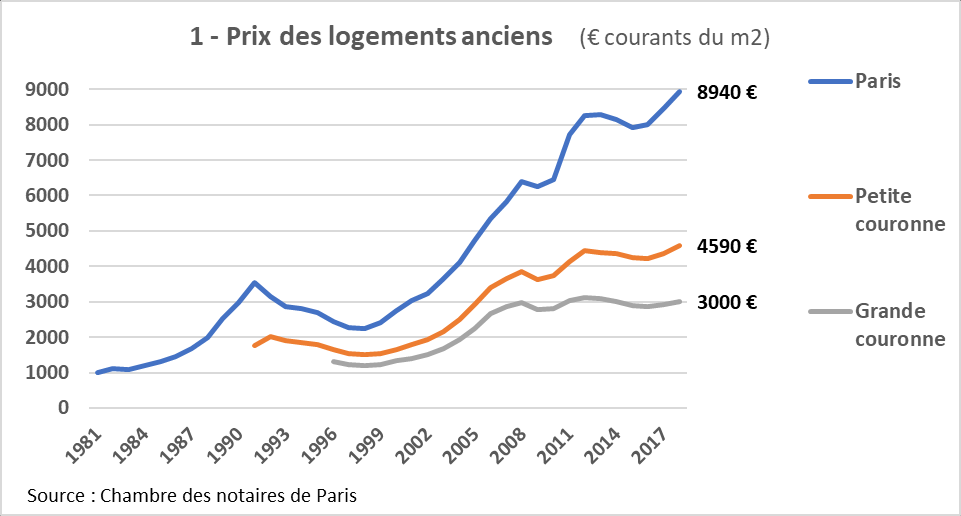

Au tout début des années 1990, le prix du mètre carré dans l’immobilier ancien à Paris avait par exemple été multiplié par plus de trois en dix ans (de même qu’il a plus que triplé ces vingt dernières années…).

Mais la bulle éclata, et ce fut le naufrage. La société Europavie commença alors à connaître d’importantes difficultés. Elle avait en effet garanti contractuellement à ses clients des taux de rendement élevés qu’elle n’était plus en mesure d’honorer.

Europavie, qui fut rachetée en 1994 par une société exerçant dans l’immobilier et l’industrie, avait déposé une partie de ses actifs dans une banque filiale de cette dernière, en l’occurrence une banque allemande qui fut mise en redressement judiciaire mi-novembre 1997, ce qui fut le coup de grâce porté à Europavie.

Le 19 novembre 1997, devant le constat de l’impossibilité pour la société Europavie de tenir ses engagements contractuels, la Commission de contrôle des assurances, ancêtre de l’Autorité de contrôle prudentiel et de résolution, décida de retirer à cette dernière, à effet du 8 décembre 1997, l’agrément administratif qui lui avait été accordé.

Le 12 décembre 1997, le président du tribunal de commerce de Nanterre nomma un liquidateur. Aucun repreneur ne se manifesta.

À la suite de cette faillite, monsieur Alain Vasselle, sénateur de l’Oise, avait interrogé le ministre de l’économie, des finances et de l’industrie sur l’opportunité de mettre en place un système de garantie interprofessionnelle, comme cela existait déjà au profit des clients des banques et des sociétés de bourse (question écrite no 06601 de M. Alain Vasselle (Oise – R.P.R.) publiée dans le J.O. du Sénat du 5 mars 1998, p. 710). Le ministre, monsieur Dominique Strauss-Kahn, avait répondu que, lors des Entretiens de l’assurance, qui s’étaient tenus le 16 décembre 1997, il avait indiqué que le gouvernement devait améliorer le dispositif de protection des assurés et qu’une réflexion était en cours avec la profession de l’assurance pour éviter que d’autres défaillances ne se produisent à l’avenir (réponse du ministère de l’économie publiée dans le J.O. du Sénat du 4 juin 1998, p. 1793). Cette question et cette réponse peuvent être consultées sur le site du Sénat.

En application de la procédure de liquidation des entreprises d’assurance régie par les articles L. 326-2 et suivants du code des assurances, les contrats souscrits demeurèrent régis par leurs conditions générales et particulières jusqu’à ce qu’un arrêté du 20 juillet 1999 du ministre de l’économie et des finances mit fin aux effets des contrats d’assurance sur la vie et des contrats et bons de capitalisation souscrits par la société Europavie à compter du 1er septembre 1999.

Le montant de ces contrats allait donc servir à payer une partie des dettes de la société. La mise en liquidation avait révélé un passif d’environ 200 millions de francs qui devait engendrer une perte de près de 50 % pour les 3 000 à 4 000 clients d’Europavie. Mais, finalement, l’ensemble de la profession accepta de s’unir pour indemniser intégralement les épargnants.

Le cas ICD Vie

La société ICD Vie était une petite compagnie d’assurance vie appartenant à un groupe dénommé ITD SA. Elle avait diversifié ses activités et développé ses placements dans le domaine de l’immobilier à travers diverses sociétés.

À la suite d’un contrôle du groupe ITD SA portant sur l’exercice 1998, la Commission de contrôle des assurances, chargée de contrôler la solvabilité des sociétés d’assurance afin de protéger les intérêts des assurés, avait retiré la totalité de ses agréments administratifs à la société ICD Vie par une décision du 19 décembre 2000, ce qui avait entraîné sa mise en liquidation en application de l’article L. 326-2 du code des assurances qui, dans sa version alors en vigueur, prévoyait que « la décision du ministre de l’économie et des finances ou de la commission de contrôle des assurances prononçant le retrait total de l’agrément administratif emporte de plein droit, à dater de sa publication au journal officiel, si elle concerne une entreprise française, la dissolution de l’entreprise ».

En effet, les actifs de la société ICD Vie admis en représentation pour la couverture des risques étaient, à la fin de l’année 1999, insuffisants à hauteur de 70,3 millions de francs.

Les sociétés CNP Assurances et Predica, filiale du Crédit agricole, après avoir un temps envisagé de reprendre la société, avaient abandonné le dossier.

Finalement, par décision du 27 septembre 2002, la Commission de contrôle des assurances a prononcé le transfert des contrats détenus par la société ICD Vie au profit de la société CNP Assurances, qui avait fait une offre en ce sens. Les épargnants n’ont donc pas perdu d’argent.

Pour la petite histoire, à l’initiative du fondateur et président du groupe ITD SA, le Conseil d’État a annulé la décision de retrait d’agrément de la société ICD Vie par une décision du 10 mars 2003, à la suite de laquelle il a été mis fin à la liquidation par ordonnance du 28 mai 2003, mais la décision de transfert des contrats à la société CNP Assurances n’a pas été remise en cause.

Création d’un Fonds de Garantie des Assurances de Personnes (F.G.A.P.)

Un fonds de garantie, dont la dénomination exacte est « fonds de garantie des assurés contre la défaillance de sociétés d’assurance de personnes » (qui a son propre site internet), a été institué par une loi à l’été 1999. Ce fonds est régi par :

- l’article 68 de loi no 99-532 du 25 juin 1999, relative à l’épargne et à la sécurité financière, dont les dispositions sont codifiées aux articles L. 423-1 à L. 423-8 du code des assurances, qui ont été modifiés pour la dernière fois par la loi no 2019-486 du 22 mai 2019, relative à la croissance et la transformation des entreprises, dite loi PACTE (comme Plan d’Action pour la Croissance et la Transformation de l’Entreprise) ;

- le décret d’application no 99-688 du 3 août 1999, dont les prescriptions se retrouvent aux articles R. 423-1 à R. 423-18 du code des assurances, modifiés pour la dernière fois par le décret no 2017-1171 du 18 juillet 2017 ;

- un arrêté du ministre de l’économie, des finances et de l’industrie du 7 février 2000, qui a homologué les statuts et le règlement intérieur du fonds, qui ont été modifiés pour la dernière fois par arrêté du ministre de l’économie, de l’industrie et de l’emploi du 23 juin 2009.

Étonnamment, l’article R. 423-2 du code des assurances interdit d’utiliser à des fins publicitaires le fait que des contrats d’assurance sont couverts par ce fonds de garantie.

Ce fonds de garantie ne concerne que les contrats conclus avec les entreprises d’assurance et régis par le code des assurances, et non ceux conclus auprès des mutuelles, régies par le code de la mutualité, ou des institutions de prévoyance, régies par le code de la sécurité sociale, qui relèvent de mécanismes ou de fonds de garantie spécifiques.

Quelles sont les ressources financières du fonds de garantie des assurances de personnes ?

Le fonds de garantie est alimenté par les adhésions obligatoires :

- des entreprises d’assurance agréées en France pour les opérations d’assurance vie ou de capitalisation, et de celles qui le sont pour les opérations ayant pour objet le versement d’un capital en cas de mariage ou de naissance d’enfants ;

- des entreprises d’assurance agréées en France pour la couverture des risques de dommages corporels liés aux accidents et à la maladie ;

- des fonds de retraite professionnelle supplémentaire.

Seules les entreprises d’assurance agréées en France et les fonds de retraite professionnelle supplémentaire, régis par le code des assurances, sont donc appelés à cotiser au fonds de garantie. Les mutuelles, qui relèvent du code de la mutualité, et les institutions de prévoyance, qui relèvent du code de la sécurité sociale, n’y cotisent pas.

Le fonds doit disposer en permanence d’un montant global de ressources égal à 0,05 % du total des provisions mathématiques constatées au 31 décembre de l’année précédente pour l’ensemble des entreprises adhérentes.

Pour faire simple, les provisions mathématiques sont des provisions que l’assureur doit inscrire dans ses comptes pour couvrir ses engagements ; ce sont les sommes que l’assureur doit détenir dans ses comptes pour garantir ses engagements vis-à-vis des souscripteurs ou des bénéficiaires des contrats qu’il a conclus. Pour un contrat d’assurance vie en euros ou en unités de compte, la provision mathématique est donc égale à la valeur de rachat du contrat.

Les ressources financières du fonds de garantie sont assurées par le paiement annuel de « cotisations » par ses adhérents, qui peuvent être investies dans :

- des valeurs cotées sur un marché réglementé d’instruments financiers d’un État membre de l’Union européenne (à l’exclusion des valeurs émises par les entreprises adhérentes au fonds de garantie) ;

- des valeurs émises ou garanties par un État membre de l’Union européenne ;

- des liquidités, qui doivent représenter à tout instant au moins 20 % des actifs du fonds ;

- des actions de SICAV et des parts de F.C.P.

Dans son bilan au 31 décembre 2018, dont le total est de 472 738 960 euros, le fonds de garantie possédait :

- 401 910 564 euros sur des comptes à terme et des comptes sur livret ;

- 47 940 936 euros sur des comptes courants bancaires ;

- 18 457 250 euros en obligations.

Par ailleurs, le fonds n’a réalisé aucun investissement en bons du trésor français en raison des taux négatifs.

Les produits financiers générés par ces placements constituent les « ressources propres » du fonds de garantie.

L’actif du fonds est donc égal à l’addition des « cotisations » reçues depuis sa création et de ses « ressources propres ».

Chaque année, le fonds reçoit de ses adhérents l’information sur leurs provisions mathématiques constatées au 31 décembre de l’année précédente, ce qui lui permet, par application du taux de 0,05 %, de déterminer le « montant global » que doivent atteindre ses ressources.

Si son actif est inférieur à ce « montant global », il doit reconstituer ce montant en appelant de nouvelles cotisations, dont :

- la moitié seulement fait l’objet d’un versement comptant en numéraire par les entreprises adhérentes ;

- l’autre moitié prenant la forme de réserves pour fonds de garantie conservées dans les comptes des entreprises adhérentes, exposées donc au risque de faillite.

Si son actif est supérieur à ce « montant global », la différence donne lieu :

- pour moitié à une restitution par le fonds à l’entreprise concernée ;

- pour moitié à une reprise par l’entreprise sur la réserve pour fonds de garantie.

Ses ressources étant prévues pour ne jamais dépasser 0,05 % du total des provisions mathématiques de l’ensemble des entreprises adhérentes, il serait faux de penser que, plus les années sans sinistre passent, plus le fonds sera pourvu pour faire face à la défaillance d’une entreprise adhérente. Théoriquement, si le marché monétaire et le marché obligataire offraient un taux de rémunération normal, le fonds pourrait même atteindre en quelques décennies des « ressources propres » atteignant le « montant global » de ses ressources, ce qui dispenserait les entreprises d’assurance du paiement de cotisations.

Au contraire, en cas de crise économique et financière, la valeur des unités de compte des contrats d’assurance vie baissant fortement, les provisions mathématiques des entreprises d’assurance baissent également, et le « montant global » des ressources du fonds de garantie et des nouvelles cotisations diminuent dans les mêmes proportions, alors même que c’est en période de crise que la probabilité de défaillance d’une entreprise d’assurance est la plus grande. C’est ainsi que :

- après le krach boursier dû à la fois à l’éclatement de la bulle des valeurs des T.M.T. (technologies, médias et télécommunications) à partir du mois de mars 2000 et aux conséquences des attentats du 11 septembre 2001, les nouvelles cotisations appelées par le fonds sont passées de 63 139 391 euros en 2001 à 8 697 489 euros en 2002, puis à 5 883 629 euros seulement en 2003 ;

- après le krach dû à la crise des subprimes, qui a sévi à partir de l’été 2007 et a connu son point culminant avec la faillite de la banque d’investissement Lehman Brothers à l’automne 2008, le montant des nouvelles cotisations appelées par le fonds a chuté de 13 334 884 en 2008 à 843 914 euros seulement en 2009 ;

- après le krach causé par la crise de la dette souveraine en zone euro durant l’été 2011, le montant des nouvelles cotisations appelées par le fonds est passé de 23 240 500 euros en 2011 à 4 447 879 euros en 2012.

Si le fonds de garantie devait être appelé à intervenir :

- en priorité, il utiliserait ses ressources disponibles, constituées des « cotisations » appelées depuis sa création et de ses « ressources propres », qui s’élevaient respectivement à 396 007 427 euros et 76 731 533 euros au 31 décembre 2018, ce qui représente un total de 472 738 960 euros ;

- si nécessaire, il appellerait les réserves pour fonds de garantie constituées dans les comptes des entreprises adhérentes ;

- dans l’hypothèse où la mise en jeu de sa garantie excéderait le montant global de ses ressources, soit 0,05 % du total des provisions mathématiques de l’ensemble des entreprises adhérentes, il devrait emprunter les sommes nécessaires, mais « dans la limite d’une fois ce montant global » (l’intervention du fonds de garantie est donc limitée à 0,1 % du total des provisions mathématiques de l’ensemble des entreprises adhérentes) ; il pourrait également émettre des titres de participation, appelés par les textes « certificats d’association », ni remboursables ni négociables, auxquels les adhérents auraient l’obligation de souscrire.

En cas d’intervention du fonds de garantie, les entreprises devraient reconstituer, au cours des trois années suivantes, le montant des sommes versées par le fonds par un versement complémentaire.

Il ressort donc de son bilan au 31 décembre 2018 que le fonds de garantie dispose :

- d’un actif de 472 738 960 euros comprenant 76 731 533 euros de « ressources propres » (produits financiers accumulés) et 396 007 427 euros de « cotisations » versées ;

- de la possibilité d’appeler 396 007 427 euros de réserves inscrites au bilan des entreprises adhérentes ;

- de la possibilité d’emprunter 868 746 387 euros auprès de ces entreprises.

Par conséquent, la capacité d’action du fonds de garantie était de 1 737 492 774 euros au 31 décembre 2018, soit 1,737 milliard d’euros.

En face de ce chiffre, il y a les 1 741 milliards d’euros d’encours, à fin mars 2020, des contrats d’assurance vie souscrits auprès des entreprises opérant en France (source : site internet de la Fédération Française de l’Assurance). Et encore faudrait-il ajouter à ce chiffre les milliards d’engagements pris par les entreprises d’assurance au titre des contrats autres que les contrats d’assurance vie.

Compte tenu de ses ressources, le fonds de garantie ne pourrait donc pas faire face aux conséquences de la défaillance d’un acteur important de l’assurance de personnes, et encore moins à une série de défaillances en cas de réalisation d’un risque systémique.

Un débat avait eu lieu pour savoir s’il fallait prévoir une limite de l’intervention du fonds de garantie. Les députés s’y opposaient au motif que la fixation d’un plafond global d’intervention pourrait aboutir à rendre impossible le respect du principe posé par le projet de loi d’une indemnisation des assurés égale pour tous. Dans un rapport fait au Sénat au nom de la commission des finances, le sénateur Philippe Marini considérait pour sa part que « le fonds de garantie n’a pas vocation à intervenir pour indemniser les assurés contre la faillite d’un géant de l’assurance », que « les fonds propres des autres entreprises n’y suffiraient pas » et que « l’on risquerait d’entraîner des défaillances en cascade ».

Quelles sont les personnes susceptibles de bénéficier du fonds de garantie des assurances de personnes ?

Le fonds de garantie est destiné à préserver les droits des assurés, des souscripteurs, des adhérents et des bénéficiaires des contrats d’assurance vie (assurance en cas de vie et assurance en cas de décès), des contrats nuptialité-natalité, des contrats de capitalisation et des contrats couvrant les dommages corporels (accidents, y compris accidents du travail et maladies professionnelles, et maladie), ainsi que les bénéficiaires de prestations de retraite professionnelle supplémentaire.

L’article R. 423-2 cite, parmi les bénéficiaires de ce fonds, « les assurés, souscripteurs de contrats, adhérents et bénéficiaires de prestations relevant des branches d’assurances 1, 2, 20 à 26 définies à l’article R. 321-1 souscrits auprès d’entreprises adhérentes au fonds de garantie », ce qui englobe les contrats de tontine, qui constituent aux termes de cet article la branche d’assurance 23, alors que les sociétés à forme tontinière, régies par les articles R. 322-139 et suivants, ne sont pas dans la liste des entreprises adhérentes au fonds de garantie de l’article L. 423-1. Toutefois, la société à forme tontinière étant une variété particulière de société d’assurance mutuelle, laquelle est une entreprise régie par le code des assurances, les sociétés à forme tontinière sont tenues d’adhérer au fonds de garantie, et les adhérents et les bénéficiaires de tontines sont susceptibles de bénéficier de l’intervention de ce dernier.

Par ailleurs, ces personnes doivent tirer leurs droits d’un contrat conclu avec une société couverte par le fonds de garantie, les sociétés couvertes étant évidemment celles qui adhèrent au fonds, à savoir :

- les entreprises d’assurance agréées en France pour les opérations d’assurance vie ou de capitalisation, et celles qui le sont pour les opérations ayant pour objet le versement d’un capital en cas de mariage ou de naissance d’enfants ;

- les entreprises d’assurance agréées en France pour la couverture des risques de dommages corporels liés aux accidents et à la maladie ;

- les fonds de retraite professionnelle supplémentaire.

Par conséquent :

- ne sont pas couverts les contrats conclus avec des sociétés d’assurance ayant leur siège social dans un État membre de l’Union européenne autre que la France, ces sociétés n’étant pas agréées en France mais dans leur État d’origine ; en effet, en vertu de la « licence unique », les entreprises d’assurance non françaises agréées dans un État membre de l’Espace économique européen, sont dispensées d’agrément par l’A.C.P.R. ; elle sont agréées par l’autorité de leur État d’origine et bénéficient alors du « passeport européen » leur permettant d’opérer en France sous le régime de la libre prestation de services (L.P.S.) ou du libre établissement (L.E.) ; leurs contrats relèvent de l’éventuel système de garantie existant dans l’État de leur siège social ;

- sont en revanche couverts les contrats conclus en France auprès du succursales d’entreprises d’assurance situées hors de l’Espace économique européen, qui ne peuvent intervenir sur le territoire français qu’après avoir obtenu un double agrément de l’A.C.P.R.

Il est également intéressant de noter que la loi n’exclut pas formellement du bénéfice du fonds de garantie les souscripteurs non domiciliés en France. La garantie s’étend donc aux résidents d’un État membre de l’Espace économique européen autre que la France, qu’ils aient souscrit leur contrat auprès de l’établissement d’une entreprise ayant son siège social en France (dans le cadre de la liberté d’établissement) ou par prestation directe auprès de celle-ci (dans le cadre de la libre prestation de services).

Sur son site internet, le fonds de garantie des assurances de personnes donne la liste de ses adhérents, ce qui permet de vérifier qu’une entreprise d’assurance est bien couverte.

Pour faire écho à ce qui a été observé plus haut, on y trouve des acteurs français de la tontine : Associations Mutuelles Le Conservateur et La Mutuelle Phocéenne Assurance.

Quelle est la procédure d’intervention du fonds de garantie des assurances de personnes ?

Lorsque la solvabilité ou la liquidité d’une entreprise d’assurance ou lorsque les intérêts de ses clients, assurés, adhérents ou bénéficiaires, sont compromis ou susceptibles de l’être, l’A.C.P.R. peut, à titre conservatoire, prononcer, après avoir constaté l’échec de la procédure de transfert de tout ou partie de son portefeuille de contrats, le transfert d’office de tout ou partie du portefeuille de contrats.

Dans ce cas, l’A.C.P.R. doit recourir au fonds de garantie et lancer un appel d’offres pour mettre en œuvre la mesure conservatoire de transfert d’office de tout ou partie du portefeuille de contrats.

Théoriquement, il pourrait se présenter un repreneur acceptant de reprendre intégralement les engagements de la société défaillante, mais il est bien plus probable que les actifs cédés au repreneur ne couvrent pas les engagements repris, et donc que le transfert ne soit que partiel.

En cas de transfert de portefeuille, et évidemment des actifs accompagnant ce transfert, la partie des droits des assurés, souscripteurs de contrats, adhérents et bénéficiaires de prestations éventuellement non couverte par le repreneur, appelé cessionnaire, est garantie, dans certaines limites financières, par un versement du fonds de garantie au cessionnaire.

Pratiquement, il est prévu que l’entreprise cessionnaire présente la demande de versement, calculée au jour de la publication du transfert du portefeuille au Journal officiel, au fonds de garantie qui, dans un délai de deux mois, qui peut être prolongé de trois mois supplémentaires, à compter de la date de réception de cette demande, lui notifie le montant de la somme qui lui est due et qui lui est versée en une seule fois.

L’entreprise cessionnaire informe alors chaque assuré, souscripteur de contrats, adhérent ou bénéficiaire de prestations, du montant de la reconstitution de la provision attachée à son contrat qui a été effectuée par le fonds.

Il n’est pas inutile de préciser que la décision de l’A.C.P.R. désignant le repreneur et fixant éventuellement le taux de réduction des engagements, publiée au Journal officiel, a pour effet de libérer l’entreprise cédante de tout engagement contractuel envers les souscripteurs, adhérents et bénéficiaires des contrats, ces engagements, éventuellement réduits, étant repris par l’entreprise cessionnaire.

En l’absence de transfert de portefeuille, l’A.C.P.R. en informe le fonds de garantie, et les droits des assurés, souscripteurs de contrats, adhérents et bénéficiaires de prestations sont garantis par un versement de ce dernier, à leur profit, dans certaines limites financières.

Il est prévu que le liquidateur demande le versement, calculé au jour de la cessation des effets des contrats, au fonds de garantie qui, dans un délai de deux mois, qui peut être prolongé de trois mois supplémentaires, à compter de la date de réception de cette demande, procède à un versement en une seule fois au profit de chaque assuré, souscripteur de contrats, adhérent ou bénéficiaire de prestations.

Le transfert de tout ou partie du portefeuille ou le constat de l’échec de la procédure de transfert emporte retrait par l’A.C.P.R. de tous les agréments administratifs de l’entreprise défaillante ou du fonds de retraite professionnelle supplémentaire défaillant.

C’est alors le fonds de garantie qui accomplit, jusqu’à la nomination du liquidateur, les actes nécessaires à la gestion de la partie du portefeuille de contrats qui n’a pas été transférée.

Quelles sont les sommes versées par le fonds de garantie des assurances de personnes ?

L’ensemble des provisions représentatives des droits résultant des contrats d’assurance, des bons ou contrats de capitalisation, afférentes à un même assuré, un même souscripteur, un même adhérent ou un même bénéficiaire de contrats d’assurance et de capitalisation, est reconstitué, selon les cas, soit intégralement, soit à concurrence d’un certain montant.

La reconstitution se fait intégralement :

- pour les prestations dues et échues à la date de notification à l’entreprise ou au fonds de retraite professionnelle supplémentaire concerné de la décision de l’A.C.P.R. de recourir au fonds de garantie, quelle que soit la branche d’assurance à laquelle appartient le contrat ;

- pour les prestations dues et échues entre la date de notification à l’entreprise ou au fonds de retraite professionnelle supplémentaire concerné de la décision de l’A.C.P.R. de recourir au fonds de garantie et la date de publication du transfert des contrats ou de cessation des effets des contrats, mais seulement pour les contrats relevant des branches accidents (y compris les accidents de travail et les maladies professionnelles) et maladie.

La reconstitution ne se fait qu’à concurrence d’un montant :

- de 70 000 euros pour les prestations déterminées par le ou les contrats à devoir ou à échoir après la date de notification à l’entreprise ou au fonds de retraite professionnelle supplémentaire concerné de la décision de l’A.C.P.R. de recourir au fonds de garantie, sauf pour les rentes d’incapacité ou d’invalidité et les rentes résultant de contrats d’assurance en cas de décès ;

- de 90 000 euros pour les rentes d’incapacité ou d’invalidité et les rentes résultant de contrats d’assurance en cas de décès, à devoir ou à échoir après la date de notification à l’entreprise ou au fonds de retraite professionnelle supplémentaire concerné de la décision de l’A.C.P.R. de recourir au fonds de garantie, sans préjudice des dispositions prévoyant la reconstitution intégrale des prestations des contrats des branches accidents (y compris les accidents de travail et les maladies professionnelles) et maladie dues et échues entre la date de notification à l’entreprise ou au fonds de retraite professionnelle supplémentaire concerné de la décision de l’A.C.P.R. de recourir au fonds de garantie et la date de publication du transfert des contrats ou de cessation des effets des contrats.

Après avoir lu attentivement les articles du code des assurances exposant ces règles, le juriste et le linguiste peuvent légitimement émettre un doute sur la manière dont s’appliquent les plafonds d’indemnisation de 70 000 et 90 000 euros.

En effet, l’article L. 423-3, issu de la loi no 99-532 du 25 juin 1999 et modifié pour la dernière fois par l’ordonnance no 2017-1608 du 27 novembre 2017, prévoit que :

« En cas de transfert de portefeuille, la partie des droits des assurés, souscripteurs de contrats, adhérents et bénéficiaires de prestations éventuellement non couverte par le cessionnaire est garantie dans les limites prévues par décret en Conseil d’État par un versement du fonds de garantie au cessionnaire.

« Lorsque la procédure de transfert de portefeuille n’a pas abouti ou que l’Autorité de contrôle prudentiel et de résolution a pris une décision entraînant la liquidation de l’entreprise en vertu de l’article L. 311-19 [retrait de l’agrément], les droits des assurés, souscripteurs de contrats, adhérents et bénéficiaires de prestations sont garantis par un versement, à leur profit, du fonds de garantie, dans les limites prévues par décret en Conseil d’État. »

Mais l’article R. 423-7, issu du décret no 99-688 du 3 août 1999 et modifié par le décret no 2004-176 du 17 février 2004, précise pour sa part que :

« L’ensemble des provisions représentatives des droits résultant des contrats d’assurance, des bons ou contrats de capitalisation, afférentes à un même assuré, souscripteur ou bénéficiaire de contrats d’assurance et de capitalisation, est reconstitué :

« […]

« 3° Jusqu’à concurrence d’un montant de provisions techniques de 70 000 euros pour les prestations déterminées par le ou les contrats à devoir ou à échoir après la date de notification prévue au I de l’article L. 423-2, sauf pour les prestations mentionnées au 4° ;

« 4° Jusqu’à concurrence d’un montant de provisions techniques de 90 000 euros pour les rentes d’incapacité ou d’invalidité et les rentes résultant de contrats d’assurance en cas de décès, à devoir ou à échoir après la date de notification prévue au I de l’article L. 423-2, sans préjudice des dispositions prévues au 2°. »

Pour prendre l’exemple d’un contrat d’assurance vie dont la valeur de rachat était de 100 000 euros, dans l’hypothèse où ce contrat aurait été transféré à une entreprise d’assurance qui avait offert un taux de réduction de 50 % parce que les actifs transférés avec le contrat ne correspondaient qu’à la moitié de la provision mathématique représentative du droit de rachat, le fonds de garantie verserait-il à l’entreprise cessionnaire :

- une somme de 50 000 euros, comme semble le laisser penser la loi, puisque la partie des droits non couverte par le cessionnaire (50 000 euros) doit être garantie par le fonds de garantie dont le plafond d’indemnisation (70 000 euros) ne serait pas atteint ?

- une somme de 20 000 euros, comme pourrait peut-être le laisser croire le décret, parce que l’ensemble des provisions représentatives des droits résultant du contrat d’assurance (100 000 euros) doit être reconstitué jusqu’à concurrence d’un montant de provisions techniques de 70 000 euros (encore que l’expression « à concurrence d’un montant de provisions techniques » pourrait tout aussi bien signifier que ce sont uniquement les provisions techniques perdues, et non les provisions techniques initialement constituées, qui verraient leur compensation par le fonds plafonnée) ?

Ce qui est certain, c’est qu’il résulte des travaux parlementaires que l’intention du législateur était d’intégrer dans le plafond d’indemnisation les provisions techniques transférées avec le contrat.

En effet, dans son rapport fait au nom de la commission des finances et déposé à l’Assemblée nationale le 3 mars 1999, le député Dominique Baert écrivait :

« En cas de transfert du portefeuille, le versement du fonds de garantie vient s’ajouter à la couverture offerte par la ou les entreprises cessionnaires, de telle sorte que le cumul de cette couverture et de la garantie ne dépasse pas les limites réglementaires d’indemnisation. Dans ce cas, la contribution du fonds est versée à la ou aux entreprises d’assurance qui ont repris tout ou partie des contrats.

« En revanche, en cas d’échec de l’appel d’offres en vue du transfert, le fonds de garantie verse aux assurés l’intégralité de leur droit à indemnisation. »

Si jusqu’à la deuxième virgule, ce texte laisse penser que, dans l’exemple ci-dessus, le contrat d’assurance vie aurait retrouvé une valeur de rachat de 100 000 euros, il découle sans équivoque de la suite du texte que la valeur de rachat ne serait reconstituée qu’à hauteur de 70 000 euros.

Toutefois, si les plaideurs peuvent se reporter aux débats parlementaires pour interpréter un texte qui ne serait pas clair et précis, nous sommes ici plutôt en présence de deux textes contradictoires dont l’un est au-dessus de l’autre dans la hiérarchie des normes. Il n’est donc pas déraisonnable de penser qu’en cas de contentieux, il serait possible de revendiquer l’application du seul texte de loi, dont la rédaction paraît plus avantageuse pour le créancier de l’assureur.

Il sera noté au passage que, parmi les bénéficiaires de l’indemnisation du fonds, le décret oublie l’adhérent… Il pourrait donc être également plaidé que ce dernier doit être indemnisé intégralement, au motif que la loi annonce une limitation de son indemnisation par un décret qui n’a pas encore été pris…

Par prudence, il est recommandé à l’épargnant qui aura eu le courage de lire cet article jusqu’au bout, de ne pas détenir un contrat d’assurance vie de plus de 70 000 euros auprès d’un assureur relevant du fonds de garantie institué en France.

En effet, dans les hypothèses où la reconstitution est limitée, le plafond de l’indemnisation versée par le fonds de garantie est applicable par souscripteur ou par bénéficiaire, quel que soit le nombre de contrats souscrits auprès de l’entreprise d’assurance défaillante.

Comme le plafond de l’indemnisation versée par le fonds de garantie s’apprécie par souscripteur, il peut être parfois conseillé au couple soudé de recourir à la co-souscription en souscrivant conjointement le contrat d’assurance vie. Le plafond d’indemnisation sera alors de 140 000 euros.

Espérons cependant que ce fonds de garantie des assurances de personnes n’aura jamais l’occasion d’intervenir, même s’il est de plus en plus difficile de l’espérer.

Historiquement, la Commission de contrôle des assurances avait décidé le 21 août 2000 de mettre en œuvre à l’encontre d’ICD Vie, dont le destin a été rappelé au début de cet article, la procédure de recours au fonds de garantie et de lancer un appel d’offres en vue du transfert de son portefeuille de contrats, mais ce dernier n’avait fort heureusement pas eu à intervenir, car tous les contrats avaient finalement pu être transférés.